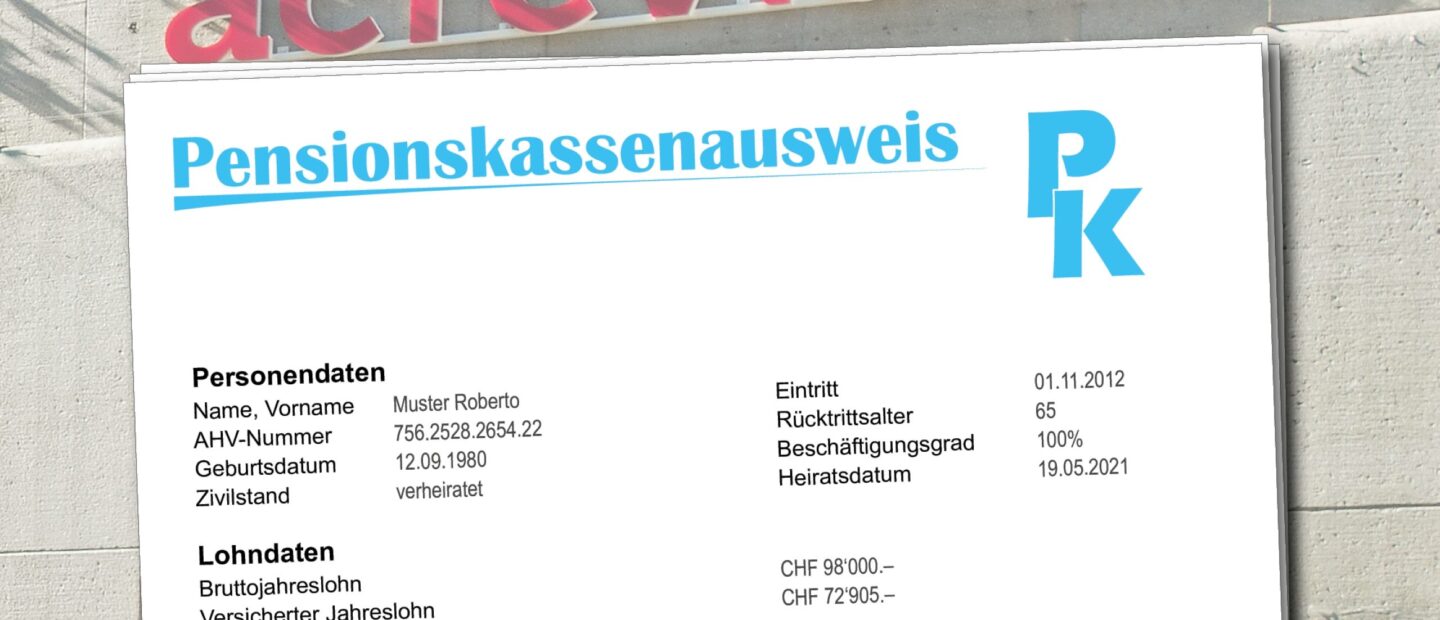

Klar und verständlich: mein PK-Ausweis

In diesen Wochen landet er wieder in vielen Schweizer Briefkästen: der Pensionskassenausweis, kurz PK-Ausweis. Er enthält zahlreiche Informationen rund um die 2. Säule der eigenen Altersvorsorge.

In dieser Fülle die zentralen Informationen zu finden, ist nicht immer ganz einfach. Viele begnügen sich daher mit einem schnellen Blick auf das Dokument und legen es dann zügig in einem Ordner ab – die Pensionierung scheint ja noch weit weg zu sein… Es lohnt sich aber, sich frühzeitig und regelmässig mit dem PK-Ausweis zu befassen und mit den ausgewiesenen Zahlen auseinanderzusetzen: Der PK-Ausweis gibt unter anderem Auskunft darüber, mit welchen Leistungen man bei der Pensionierung rechnen darf, ob Lücken bestehen und wie man diese gegebenenfalls noch füllen kann.

Drei zentrale Angaben

Was sind die wichtigsten Punkte auf dem PK-Ausweis? Das lässt sich nicht allgemein beantworten, da die individuelle Situation eine grosse Rolle spielt. Einen tieferen Blick wert sind aber sicher diese drei Angaben:

- Aktuelles Guthaben: Hier wird das aktuelle Guthaben in der Pensionskasse aufgeführt. Es umfasst die Summe der eingezahlten Beiträge von Arbeitgeber und Arbeitnehmer sowie erzielte Zinsen oder Renditen. Das Guthaben zeigt das Vorsorgevermögen, welches in der 2. Säule, also der beruflichen Vorsorge, angespart wurde.

- Voraussichtliche Rentenleistung: Die Angabe über die voraussichtliche Rentenleistung gibt eine Schätzung darüber ab, wie hoch die Rente im Ruhestand ausfallen könnte. Dies basiert auf den bis zum aktuellen Zeitpunkt geleisteten Beiträgen und gibt eine Orientierung über die zu erwartenden Altersvorsorgeleistungen. Dabei handelt es sich allerdings um eine Prognose, basierend auf den aktuellen Gegebenheiten.Streben Sie eine Frühpensionierung an, wie sie bei vielen Pensionskassen ab einem Alter von 58 Jahren möglich ist? Auch hierzu sind auf dem PK-Ausweis Informationen zu finden: Die meisten Pensionskassen listen detailliert das voraussichtliche Alterskapital und die voraussichtliche Rente auf, gestaffelt nach Alter. Die Auflistung zeigt damit die finanziellen Auswirkungen jedes Jahres, um welches man früher aus dem Erwerbsleben ausscheidet.

- Versicherungsplan und Leistungen: Der Abschnitt über den individuellen Versicherungsplan listet auf, welche konkreten Leistungen im Falle von Invalidität oder Tod angeboten werden und unter welchen Bedingungen diese Leistungen beansprucht werden können.

Lücken erkennen und schliessen

Vorsorgelücken lassen sich auf dem PK-Ausweis unter einem Titel wie etwa «maximal möglicher Einkauf» identifizieren. Der aufgeführte Betrag entspricht der Differenz zwischen dem theoretisch maximal möglichen und dem effektiv angesparten Altersguthaben. Die versicherte Person kann diese Summe (über mehrere Jahre verteilten) zusätzlich in die PK einzahlen, falls gewünscht, und mit diesem «freiwilligen Einkauf» entsprechende Beitragslücken schliessen.

Wie steht es um meine PK?

Neben den individuellen Altersfinanzen ist auch der Zustand der Pensionskasse relevant, erkennbar anhand des Deckungsgrades, etwa auf der Website der PK. Grundsätzlich gilt: je höher, desto besser. Ein Deckungsgrad von 100 % bedeutet, dass am Stichtag alle Rentenverpflichtungen abgedeckt sind, von der Pensionskasse also uneingeschränkt ausbezahlt werden können. Bei einem Deckungsgrad unter 90 % hingegen spricht man von einer «erheblichen Unterdeckung»; Sanierungsmassnahmen wie eine (temporäre) Reduktion der Verzinsung oder zusätzlich zu bezahlende Sanierungsbeiträge können in einem solchen Fall die Folge sein.

Individuelle Fragen klären

Sie haben weitere Fragen zu Ihrem PK-Ausweis oder zu Ihrer Altersvorsorge ganz allgemein? Wir sind gerne für Sie da – als Ihre Bank fürs Leben.