Wie lange hält der Rohstoffboom?

Kaum eine Anlageklasse wurde in den vergangenen Dekaden so verschmäht wie Rohstoffe. Das dürfte sich ändern, denn Megatrends wie die Elektrifizierung und der Ausbau von erneuerbaren Energiequellen erfordern grosse Mengen von Rohstoffen. Für Anlegerinnen und Anleger stellt sich damit die Frage, welche Rolle Rohstoffe künftig im Portfolio spielen können.

Darum geht es

- Rohstoffe wurden lange vernachlässigt, gewinnen durch Elektrifizierung, Energiewende und geopolitische Veränderungen aber wieder an Bedeutung.

- Viele Rohstoffmärkte sind durch ein träges Angebot geprägt: Der Ausbau von Förderkapazitäten dauert Jahre, während die Nachfrage strukturell steigt.

- Besonders Industriemetalle wie Kupfer, Nickel, Zink, Kobalt, Silber, Grafit und Seltene Erden dürften in den kommenden Jahren von Nachfrageüberschüssen profitieren.

- Für Anlegerinnen und Anleger könnten Rohstoffe und Rohstoffunternehmen deshalb wieder interessant werden – auch wenn der aktuelle Aufschwung nicht zwingend ein Superzyklus ist.

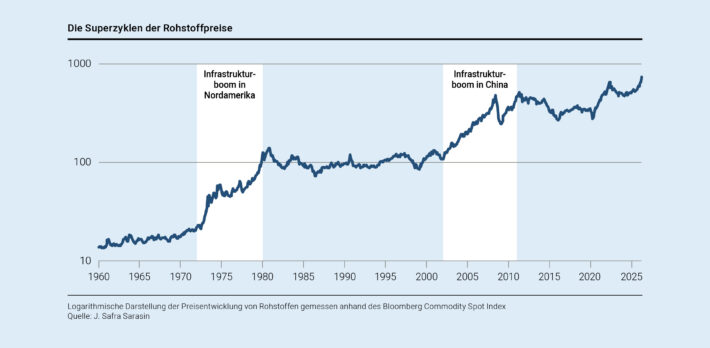

Für George Cotton ist die Sache klar: «Wir befinden uns seit 2022 in einem Superzyklus.» Entsprechend zuversichtlich ist der Rohstoffspezialist von J. Safra Sarasin auch für Rohstoffe als Anlageklasse über die nächsten Jahre, zeichnet sich ein Superzyklus doch dadurch aus, dass sich die Preise von Rohstoffen in einem langfristigen Aufwärtstrend befinden und er gut und gerne zehn Jahre dauert – oder mehr. Ausgelöst werden Superzyklen von Umbrüchen in der Wirtschaft und sind entsprechend struktureller Natur. Das zeigen vergangene Episoden.

Der erste bekannte Superzyklus begann Ende des 19. Jahrhunderts und wurde ausgelöst durch die zweite industrielle Revolution. Die fortschreitende Elektrifizierung – Verbreitung von Generatoren (ab 1866) und Telefonen (ab 1880) –, der Siegeszug der Eisenbahn sowie die Entwicklung der Wirtschaft hin zu Massenproduktion und neuen Zugpferden wie der chemischen Industrie, der Elektrotechnik und dem Maschinenbau führten zu einer massiven Nachfrage nach Kupfer, Eisen, Kohle und anderen Rohstoffen. Beispielsweise verfünffachte sich der Preis von Stahl während des Booms.

Ein weiterer Superzyklus begann Ende der Sechzigerjahre. Treiber waren der Wiederaufbau in Europa und Japan nach dem Zweiten Weltkrieg sowie Investitionen in Infrastruktur und Industrie in den Vereinigten Staaten (vgl. folgende Grafik). Einen grossen Einfluss hatte in den Siebzigerjahren dann der Preis für Erdöl. Er verdoppelte sich nach dem Embargo der OPEC 1973. Über die gesamte Dekade verteuerte sich der Preis für das schwarze Gold um den Faktor zehn.

Der vorerst letzte Superzyklus begann zur Jahrtausendwende in China und stellte alle bisherigen in den Schatten. Zur Verdeutlichung ein paar Zahlen: Die jährlichen Infrastrukturausgaben von China stiegen von 200 Mrd. US-Dollar im Jahr 2000 auf über 1 Bio. US-Dollar zehn Jahre später. Die Stahlproduktion des Landes wuchs derweil von 130 Mio. Tonnen im Jahr 2000 auf 820 Mio. Tonnen vierzehn Jahre später.

Auf der Suche nach dem Gleichgewicht

Der Mechanismus eines Superzyklus ist relativ einfach. «Auf der einen Seite ist das Angebot kurzfristig starr und wenig flexibel. Auf der anderen Seite gibt es strukturell bedingt eine Nachfrage, die höher ist als erwartet», erklärt Pablo Gonzalez, Portfoliomanager beim Rohstoffspezialisten Picard Angst. Weil das Angebot nicht auf die höhere Nachfrage ausgeweitet werden kann, müssen die Preise steigen, um Nachfrage zu vernichten und den Markt wieder ins Gleichgewicht zu bringen.

Der Superzyklus in China mit den Millionenstädten, die aus dem Boden gestampft wurden, sei das perfekte Beispiel. «Der Bau von Strassen, Brücken und Häusern kam zu einem Zeitpunkt, als das Angebot von Metallen und Erdöl beschränkt war. Mit den Millionen von Wohnungen, mit ihren Klimaanlagen und Kühlschränken, stieg aber auch der Bedarf nach Energie», führt Gonzalez aus.

Das dafür benötigte Erdöl müsse aber zuerst gefördert und raffiniert werden. Dafür müssen laut Gonzalez die entsprechenden Förderungsanlagen und Raffinerien gebaut werden. Dasselbe bei den Minen. «Eine Kupfermine braucht heutzutage 18 Jahre, bis das Kupfer gefördert werden kann. So lange dauert es vom Fund des Erzes über den Erhalt der nötigen Bewilligungen und die Finanzierung des Projekts bis hin zur Förderung des Rohstoffs», erläutert Gonzalez. Das ist auch der Grund, weswegen ein Superzyklus Dekaden dauern kann und warum er dann abrupt endet.

Von der Herde angesteckt

Das Ende eines Superzyklus wird nämlich dann eingeläutet, wenn viele Rohstoffunternehmen wegen den hohen Preisen in den Jahren zuvor Projekte lancieren und diese dann alle etwa zur selben Zeit zu fördern beginnen. Das Angebot erhöht sich auf einen Schlag markant und führt zu einem Angebotsüberhang – es werden mehr Rohstoffe auf dem Markt angeboten, als nachgefragt werden. Genau das passierte laut Cotton zum Ende des China-Booms zu Beginn der Zehnerjahre.

Hinzu kam gemäss Cotton, dass wegen des starken Anstiegs des Ölpreises auch verstärkt in Erdölförderung investiert wurde. Dabei setzte Amerika auf «Fracking» – eine Technologie, die Erdöl bereits aus dem Schiefergestein löst. Die aus ökologischer Sicht hochumstrittene Technik führte dazu, dass Amerika die Produktion von Erdöl von 5,5 Mio. Fass pro Tag Ende 2009 auf 13 Mio. Fass pro Tag eine Dekade später mehr als verdoppeln konnte.

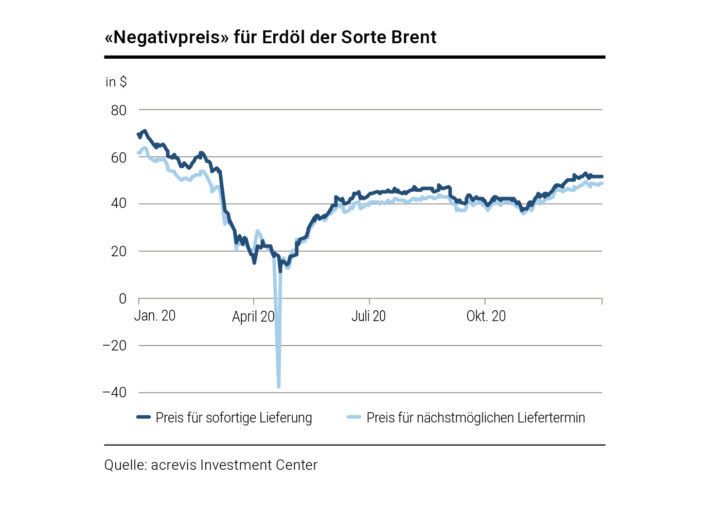

«Die neuen Kapazitäten kamen zwischen 2012 und 2015 mehr oder weniger gleichzeitig auf den Markt. Das fiel mit einer Phase zusammen, in der sich das Wachstum in China verlangsamte, Europa eine Wirtschaftskrise durchlebte und das Wachstum in den USA niedrig war. Das verstärkte die Schieflage der Rohstoffmärkte und führte dann zu einem ausgeprägteren Abschwung», erläutert Cotton. Als die Lage an den Rohstoffmärkten bereits wenig erbaulich war, begann dann 2019 auch noch die Pandemie und führte dazu, dass Erdöl auf dem Tiefpunkt sogar einen Negativpreis auswies (vgl. folgende Grafik).

Elektrifizierung, erneuerbare Energien und Geopolitik

Heuer sieht die Welt für Rohstoffanlegerinnen und -anleger deutlich freundlicher aus. Cotton sieht gar mehrere Faktoren, die für einen Superzyklus sprechen: «Wegen der Energiewende und der globalen Neuordnung hin zur multipolaren Geopolitik sehen wir einen neuen Rohstoffzyklus, der verschiedene Sektoren betreffen wird.» Dazu gehören vor allem die Energiebranche, die sich von Emissionen wegbewegen wird, sowie die Elektrifizierung der Infrastruktur im Allgemeinen.

Der Haupttreiber für Gonzalez ist die Elektrifizierung. Dabei gehe es aber nicht nur um die Energiewende, sondern auch um eine Addition. «Die Stromnachfrage wächst doppelt so schnell wie die allgemeine Energienachfrage. Dabei handelt es sich im Gegensatz zu den vorherigen zwei Superzyklen um eine globale Entwicklung. Die Bevölkerung wächst, sie wird älter und es zieht sie weiter in die Städte dieser Welt», erklärt er. Das alles fördere die Nachfrage.

Der Angebotsüberschuss der vergangenen 10 bis 15 Jahre habe sich langsam, aber sicher abgebaut. «Die Hälfte der Rohstoffe sind knapp im Defizit, die Nachfrage ist also grösser als das Angebot und ein grosser Teil kommt bis Ende der Dekade ebenso ins Defizit.» In einem grösseren Defizit befinden sich laut Gonzalez Kobalt, Silber, Grafit und Seltene Erden. Zusätzlich ins Defizit fallen dürften bis Ende der Dekade Nickel, Zink und Kupfer. Ein Grund für die Verschärfung der Lage ist die Zurückhaltung der Bergbauunternehmen.

Noch keine neuen Projekte

«In den vergangenen zehn Jahren ist weder in Kupferbergbau noch in Eisenerzbergbau noch im Öl- und Gasbereich signifikant investiert worden. Entsprechend gehen wir davon aus, dass das Angebot in den nächsten Jahren unter Druck bleiben wird», sagt Fabian Erismann, Geologe und Portfoliomanager beim Rohstoffspezialisten Earth Resource Investments. Und bis gebaut wird, dürfte es noch eine Weile dauern. Beispielsweise bei Kupfer seien die Unternehmen weiter zurückhaltend und warteten auf höhere Preise, bevor sie grosse Projekte angehen würden.

«Das Risiko ist heute vor allem auf der Angebots- und nicht auf der Nachfrageseite. Seit 50 Jahren wächst der Kupferverbrauch jährlich zwei bis drei Prozent. Nur mit den bestehenden Projekten wird es schon schwierig sein, dieses Kupfer zur Verfügung zu stellen», sagt Erismann. Entsprechend sei überhaupt kein Megatrend notwendig, damit die Preise für Rohstoffe weiter stiegen. Als einer der besten Leiter ist Kupfer für die Elektrifizierung essenziell.

Gonzalez sieht noch einen anderen Grund für rosige Aussichten. Anlegerinnen und Anleger setzten bis anhin noch kaum auf Rohstoffe, egal ob indirekt oder direkt. Entsprechend niedrig bewertet sind Aktien von Rohstoffunternehmen.

«Wir sind noch ganz am Anfang des Zyklus, das Interesse der Investorinnen und Investoren ist noch überschaubar; gleichzeitig haben einzig Edelmetallunternehmen damit begonnen, die Ausgaben für neue Projekte zu erhöhen.» Entwickelt sich die Nachfrage wie erwartet, dürften andere Rohstoffunternehmen folgen.