Steigende Zinsen sorgen für Nervosität

In Japan klettern die Zinsen immer höher. Das ist ein Problem, denn meistens steigen die Zinsen so lange, bis etwas kaputt geht. Im Fokus der Anlegerinnen und Anleger ist zum einen die rekordhohe Staatsverschuldung, zum anderen aber auch ein mögliches Rückabwickeln des so genannten «Carry Trades». Ein Vorgang, der 2024 zu Verwerfungen an den globalen Finanzmärkten geführt hat. Die grösste Gefahr liegt aber anderswo.

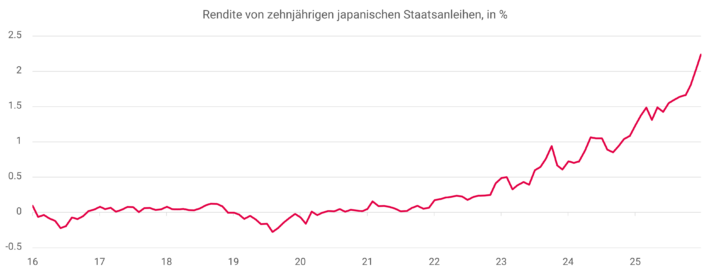

Die Zinsen kennen in Japan seit Jahren nur eine Richtung: Sie steigen und steigen – zuletzt gar exponentiell. Die Rendite der zehnjährigen japanischen Staatsanleihen war diese Woche mit 2,3 % so hoch wie zuletzt Ende des vergangenen Jahrtausends.

Der Grund für diesen jüngsten Anstieg ist die expansive Fiskalpolitik von Sanae Takaichi. Die japanische Premierministerin will mit höheren Staatsausgaben und einer temporären Aussetzung der Verbrauchssteuer die Wirtschaft ankurbeln und den Yen schwächen. Um ihr Programm durchzusetzen, will sie am 8. Februar vorgezogene Neuwahlen durchführen. Die Anlegerinnen und Anleger goutieren die expansive Fiskalpolitik indes nicht, das zeigt der Anstieg der Renditen.

Hinzu kommt die Inflationsrate. Diese befindet sich seit Jahren über dem Niveau, das von der japanischen Zentralbank (Bank of Japan) anvisiert wird. Darum hat die Bank of Japan den Leitzins seit 2024 von −0,1 auf 0,75 % erhöht. Für das laufende Jahr erwarten Marktbeobachterinnen und -beobachter zwei weitere Erhöhungen von jeweils 0,25 Prozentpunkten.

Rekordhohe Staatsverschuldung

Hohe Zinsen sind für Takaichi ein Problem. Zum einen untergraben sie die fiskalpolitische Wachstumsinitiative. Zum anderen sitzt Japan auf einem gigantischen Schuldenberg: Er ist mehr als doppelt so hoch wie die jährliche Wirtschaftsleistung – ein Rekord im globalen Vergleich. Die Zinskosten sind dank der langen Niedrigzinsphase bis anhin zwar noch überschaubar, infolge der steigenden Zinsen dürften sie aber rapide ansteigen.

Panik ist gleichwohl nicht angebracht. Denn die Hälfte der japanischen Staatsschulden werden von der Bank of Japan gehalten und ein Drittel von heimischen Banken und Versicherungen. Zudem ist Japan international gesehen ein Gläubiger – das Land verfügt über mehr Vermögenswerte im Ausland als Ausländerinnen und Ausländer in Japan – und weist einen Leistungsbilanzüberschuss aus.

Japan muss also nicht befürchten, dass ausländische Investorinnen und Investoren auf einen Schlag Massen von japanischen Staatsanleihen auf den Markt werfen, wie dies in Grossbritannien im Herbst 2022 während des «Liz-Truss-Moments» der Fall gewesen war. Damals musste die britische Premierministerin den Hut nehmen, nachdem ihr Budgetvorschlag mit rapide sinkenden Anleihenpreisen und steigenden Zinsen quittiert wurde. Im Gegensatz zu Japan ist Grossbritannien international gesehen ein Schuldner und auf ausländische Gelder angewiesen. Trotzdem zeigen die steigenden Zinsen, dass sich die japanische Regierung nicht alles leisten kann.

Die Angst vor der Auflösung

Ein weiterer Grund für die Nervosität heisst «Carry Trade». Dabei handelt es sich um das Vorgehen, in einer Niedrigzinswährung einen Kredit aufzunehmen und dieses Geld dann in einer Hochzinswährung anzulegen. Eine gängige Praxis war es, sich im japanischen Yen zu verschulden und mit dem Geld dann amerikanische Anleihen oder gar Aktien zu kaufen.

Ein unerwarteter Anstieg der Zinsen der Niedrigzinswährung kann allerdings dazu führen, dass diese Positionen aufgelöst werden müssen und die Anlagen in der Hochzinswährung auf den Markt geworfen werden. Das war im August 2024 der Fall, als das Auflösen der «Carry Trades» nach einer Zinserhöhung der Bank of Japan für globale Verwerfungen an den Finanzmärkten sorgte.

Doch auch hier ist Panik nicht angebracht, wie eine Analyse der Bank für Internationalen Zahlungsausgleich (BIZ) ergeben hat. Die BIZ fungiert als Zentralbank der Zentralbank und hat unter anderem die internationalen Währungs- und Finanzströme im Blick. Laut der BIZ ist das Volumen der «Carry Trades» deutlich geringer als befürchtet.

Grösster Gläubiger Amerikas

Alles im Lot also? Nicht überall und für alle, denn: Mehr Sorgen über die hohen japanischen Zinsen muss sich Amerika machen. Japan ist nämlich der wichtigste Geldgeber der USA. Mit 1,2 Bio. besitzt Japan einen Drittel der sich im Ausland befindlichen US-Staatsanleihen.

Gekauft hat Japan die amerikanischen Wertpapiere aufgrund der höheren Verzinsung. Da nun die Zinsen in Japan jüngst markant gestiegen sind, sinkt die relative Attraktivität der amerikanischen Staatsanleihen. Der wichtigste internationale Gläubiger hat also weniger Interesse, Amerikas Leben auf Pump weiter zu finanzieren. Darum dürften die hohen Zinsen in Japan dazu führen, dass auch die Zinsen in den USA hoch bleiben.

Bedeutung für die Schweiz

Direkt betroffen sind Investorinnen und Investoren aus der Schweiz von den rapide steigenden Zinsen in Japan nicht, ausser sie besitzen japanische Staatsanleihen. Auch zeichnen sich aktuell keine Verwerfungen an den Finanzmärkten mit globaler Reichweite ab.

Beruhigend ist ausserdem, dass eine ähnliche Entwicklung in der Schweiz sehr unwahrscheinlich ist. Die hiesige Inflationsrate ist weiter niedrig und dürfte dank des starken Frankens auch niedrig bleiben. Der Franken wird derweil wohl weiter als Fluchtwährung gefragt bleiben, auch wegen des soliden Schweizer Staatshaushalts. Der Yen hat dieses Prädikat hingegen verloren.

acrevis ordnet ein