Nach sechs Mal ist Schluss

Die SNB hält am Nullzins fest. So lautet das Fazit zum Zinsentscheid der Schweizerischen Nationalbank. Hatte die SNB zuvor sechs Mal in Folge den Leitzins gesenkt, belässt sie ihn nun auf 0 %. Das ist keine Überraschung. Weder Teuerung noch Konjunktur drängen die Währungshüter zum Handeln. Hoch ist zudem die Hürde für Negativzinsen.

Für einmal gab es von der Schweizerischen Nationalbank keine Überraschung. Die überwiegende Mehrheit der Marktteilnehmerinnen und -teilnehmer hatte damit gerechnet, dass die SNB den Leitzins auf 0 % belässt. Dafür gibt es primär zwei Gründe.

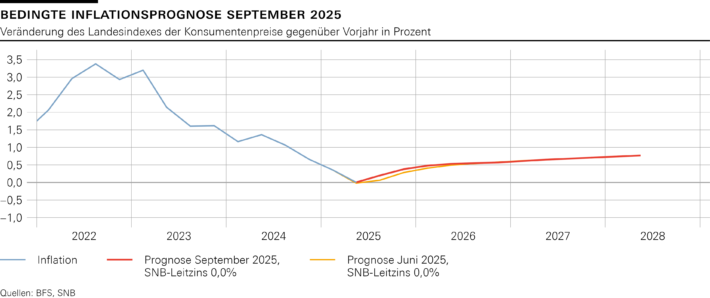

Erstens hat sich die Inflationsrate in den vergangenen Monaten wie von der SNB erwartet entwickelt. Die jährliche Teuerung stieg von −0,1 % im Mai auf +0,2 % im August. Sie befindet sich nun also wieder im Bereich der Preisstabilität – definiert von der SNB als Teuerung zwischen 0 und 2 %. Das vorrangige Ziel der SNB ist also erreicht.

Zudem rechnen die Währungshüter damit, dass sich die Inflation mittelfristig weiter im Bereich der Preisstabilität befinden dürfte. Für das nächste Jahr erwartet die SNB eine jährliche Teuerung von 0,5 %, für 2027 eine Rate von 0,7 %.

Die Wirtschaft wächst moderat

Zweitens gibt es keinen Grund die Konjunktur mit einer weiteren Leitzinssenkung noch stärker zu unterstützen. Die wirtschaftlichen Aussichten für die Schweiz haben sich laut der SNB «mit den deutlich höheren US-Zöllen» zwar eingetrübt, eine Rezession zeichnet sich aber nicht ab.

«Die Zölle dürften vor allem die Exporte und Investitionen dämpfen. Die Auswirkungen auf andere Branchen – insbesondere im Dienstleistungssektor – sind bislang begrenzt», schreiben die Währungshüter.

Viele Konjunkturindikatoren deuten laut der SNB weiter auf eine stabile Lage und ein moderates Wachstum. Für das laufende Jahr erwartet die Nationalbank nach wie vor ein Wachstum von 1 bis 1,5 %. Für die nächsten zwei Jahre rechnet die SNB mit einem Wachstum von 1 %. Die Arbeitslosigkeit dürfte in diesem Umfeld weiter zunehmen.

Die Hürde bleibt hoch

Zudem haben Vertreter des Nationalbank-Präsidiums in den vergangenen Monaten wiederholt darauf hingewiesen, dass die Hürde für Zinssenkungen in den negativen Bereich höher liege als bei Senkungen im positiven Bereich.

Die Zurückhaltung ist verständlich. So führen Negativzinsen zu grossen Herausforderungen für Pensionskassen und Banken und hatten während der Negativzinsphase von 2015 bis 2022 eine preistreibende Wirkung am Immobilienmarkt.

In der Lagebeurteilung fehlt ein Hinweis auf den Schweizer Franken. Das deutet darauf hin, dass die SNB die Lage an den Devisenmärkten gelassen einschätzt. Gegenüber dem Euro und dem Dollar zeigte sich der Franken in den vergangenen Monaten stabil.

An der Medienkonferenz betonte SNB-Präsident Martin Schlegel, dass die SNB nicht nur die Exportwirtschaft, sondern die Gesamtwirtschaft im Blick habe und bei den Währungskursen auch die reale Entwicklung – also bereinigt um die Teuerung – wichtig sei.

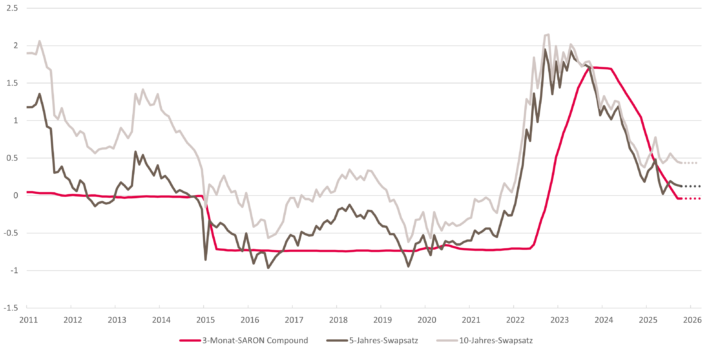

Zinsen Schweiz

Grafik: Investment Center acrevis Bank

Was dies für Sie bedeutet

- Für Sparerinnen und Sparer ändert sich mit dem heutigen Entscheid wenig bis nichts. Auf Sparkonten ist der Ertrag bereits jetzt sehr niedrig. Daran dürfte sich nichts ändern solange der Leitzins nicht erhöht wird.

- Ähnlich sieht es für Anlegerinnen und Anleger im festverzinslichen Bereich aus. Auch hier notieren die Renditen auf niedrigem Niveau, woran sich leider kaum etwas ändern wird.

- Auf der positiven Seite bleiben die Zinsen aber wohl auch bei Hypotheken niedrig. Das ist eine erfreuliche Nachricht für Hypothekenbesitzerinnen und -besitzer. Seit der Leitzinssenkungen im Juni haben sich die Hypothekarzinsen sehr stabil gezeigt. Einzig bei Laufzeiten von zehn Jahren notieren sie leicht höher. Daran dürfte sich kaum etwas ändern. Und selbst bei einer Einführung von Negativzinsen ist kaum mit Niveaus wie während der Negativzinsphase von 2015 bis 2022 zu rechnen. Das liegt unter anderem an den höheren Refinanzierungskosten der Banken.

Keine Anpassung erwartet

Der nächste geldpolitische Lagebeurteilung der SNB folgt Mitte Dezember. Stand jetzt rechnen wir für die nahe Zukunft nicht mit einer Anpassung des Leitzinses. Die Inflation dürfte sich weiter im Zielband der SNB bewegen und auch wenn sich die Konjunktur weiter abkühlt, zeichnet sich keine Rezession ab. Zudem machte die SNB auch heute klar, dass die Hürde für Negativzinsen hoch ist.

acrevis ordnet ein

Ihre optimale Finanzierungslösung hängt von Ihrem finanziellen Spielraum, Ihren Bedürfnissen und Ihrer Risikobereitschaft sowie den aktuellen Entwicklungen am Kapitalmarkt ab.

Mit einer Festhypothek können Sie genau budgetieren und gehen mit fixem Zins und fester Laufzeit auch bei steigenden Zinsen auf Nummer sicher. Von sinkenden Zinsen des Geldmarktes und kurzer Laufzeit profitieren Sie mit einer SARON-Hypothek, wenn Sie risikobewusst sind und mit Unsicherheiten durch allfällige Zinssteigerungen umgehen können. Eine variable Hypothek ohne fixe Laufzeit bietet Ihnen eine hohe Flexibilität, wenn Sie bereit sind, geldmarktbedingte Zinsschwankungen mitzutragen. Spezielle Pakete mit Zinsvorteil, Mehrwert und weiteren Extras finden Sie mit unserer Familienhypothek oder unserer nachhaltigen Hypothek für energetisches Bauen und Sanieren.

Weitere Informationen zu unseren Finanzierungslösungen finden Sie online unter www.acrevis.ch/hypotheken.

Bei Fragen betreffend Ihrer Finanzierung sind wir gerne für Sie da und beraten Sie persönlich – als Ihre Bank fürs Leben.